La Banque Populaire de Chine (PBoC) a dévoilé, le 24 septembre 2024, un train de mesures visant à relancer l’activité économique du pays. Ce dernier repose sur davantage d’injection de liquidités et de soutien au marché immobilier et bousier. Il comprend :

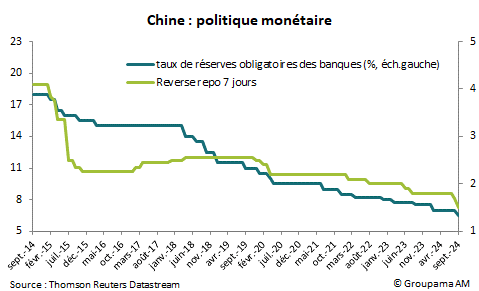

• La baisse de 50 points de base (pb) du ratio des réserves obligatoires des banques (une autre de 25-50bp est prévue d’ici la fin de l’année, cf. graphique 1) ;

• Les baisses de 20pb du taux reverse repo 7 jours de 1,7 % à 1,5 % (cf. graphique 1), de 20-25pb du LPR (Loan Prime Rate) et du taux de dépôt, de 30pb taux de la facilité de crédit de moyen terme à 1 an ;

• La baisse de 50pb des taux d’intérêt sur les prêts hypothécaires actuels ;

• La baisse de 25 % à 15 % de l’apport personnel nécessaire à un deuxième achat de logement ;

• Le déblocage de 300 milliards de yuans de prêts à bas taux pour permettre aux collectivités locales de racheter à des prix présentés comme abordables, des logements invendus ou non livrés ;

• Le déblocage de 500 milliards de yuans de facilité de financement aux fonds, maisons de courtage et assureurs afin d’acheter des actions et de 300 milliards de yuans destinés aux rachats d’actions par les entreprises cotées.

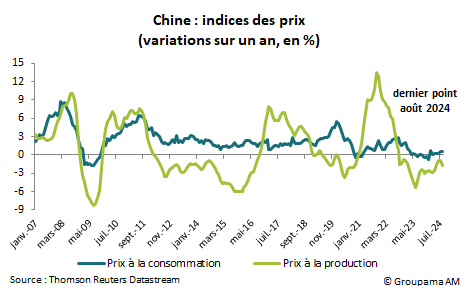

Les mesures annoncées ne constituent pas une surprise. Elles interviennent au moment où l’environnement économique montre de nouveaux signes de dégradation. Le ralentissement concerne l’ensemble des postes, notamment la demande interne. En conséquence, les pressions déflationnistes s’accentuent. Les prix à la consommation n’ont augmenté que de 0,6 % en août tandis que les prix à la production ont marqué leur 23e baisse consécutive (cf. graphique 2). Dans ce contexte, l’objectif officiel de croissance « d’environ 5 % » en 2024 semble difficile à atteindre malgré une reprise exceptionnelle enregistrée au premier trimestre. Parallèlement, la décision de la Fed de baisser fortement ses taux directeurs de 50pb pose un risque sur le yuan et la compétitivité des exportateurs locaux.

S’il peut permettre de restaurer la confiance, le nouveau plan de relance n’est pas un « game changer ». Au-delà du montant bien en-deçà de celui connu au lendemain de la crise de 2008-2009 (plus de 1000 milliards de yuans), son impact sur l’économie sera transitoire et limité. Par exemple, les injections de liquidités via la baisse du ratio des réserves obligatoires des banques et des taux d’intérêt interbancaires vont certes permettre de maintenir une liquidité stable à l’approche de la Fête Nationale et de la Golden Week en octobre. En revanche, l’impact de tels outils serait moins efficace pour relancer la demande de crédit et l’activité réelle. Concernant les mesures de soutien au secteur immobilier, elles ne sont pas révolutionnaires. Des décisions similaires ont été annoncées depuis la fin de la pandémie. Elles n’ont pas donné de coup de pouce significatif.

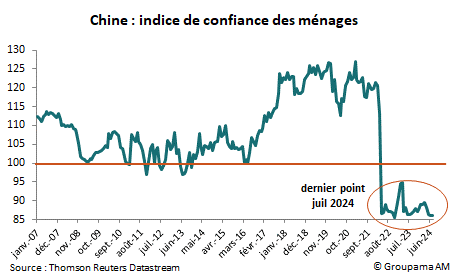

En fait, l’ensemble des annonces sont purement monétaires. Elles sont destinées pour maintenir la stabilité financière, mais n’attaquent pas au problème fondamental que doit faire face l’économie actuellement : la crise de confiance et la faiblesse de la consommation des ménages (cf. graphique 3). Pour améliorer la situation, la politique budgétaire doit jouer un rôle plus actif et les réformes structurelles doivent s’accélérer, notamment celles concernant le développement du système de protection sociale et des retraites. Or, sur le premier point, si le rythme des émissions d’obligations d’État s’est accéléré ces derniers mois avec des dépenses accrues pour soutenir la consommation (subventions à l’échange de biens durables) et le logement (achat de stocks de logements et conversion en logements sociaux), le creusement du déficit public qui en découle pourrait pousser à un resserrement budgétaire à l’avenir. Sur les réformes, peu de progrès ont été observés. Les priorités de long terme concernent davantage le développement des nouvelles industries et des innovations. Les actions concernent peu la classe moyenne qui constitue une source clé de la consommation.

Au total, nous pensons que le nouveau plan de relance devrait permettre aux autorités de relancer la croissance pour le reste de l’année et d’atteindre l’objectif d’environ 5 % en 2024. Au-delà, l’histoire est inchangée. Le ralentissement tendanciel de l’économie se poursuivra et sera marqué par deux mouvements opposés : « surperformance » des exportations et de nouvelles industries (« verte » et high-tech) et « sous-performance » de l’immobilier et la consommation perturbés par la crise de confiance persistante. Pékin continuera de mettre en place de nouvelles mesures de relance. Elles resteront cependant graduelles et calibrées.

AVERTISSEMENT

Ce document est conçu exclusivement à des fins d’information.

Groupama Asset Management et ses filiales déclinent toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie de quelque manière que ce soit est interdite.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DICI) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses filiales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com