1. Dans un monde en transition, les entreprises sont forcées d’investir au risque de ne pas survivre au-delà. C’est pourquoi, la thèse centrale de notre scénario économique est que ces transitions (géopolitique, digitale, …) vont alimenter un cycle durable d’investissement. Toutefois, l’hypothèse d’un nouveau cycle d’investissement change la perspective sur les forces et faiblesses des économies. Le redémarrage simultané de l’investissement dans les pays développés révèle des atouts et des déséquilibres qui n’apparaissaient pas dans le « monde d’avant » dominé par les pressions déflationnistes.

2. Les principales forces et faiblesses des économies américaine et européenne interviennent en « miroir » les unes des autres. Les États-Unis bénéficient d’un écosystème favorable à l’innovation, mais la faiblesse de l’épargne les rend dépendant des capitaux internationaux. À l’inverse, l’abondance de l’épargne privée en Europe constitue un atout, tandis que la fragmentation des marchés de capitaux et l’excès de régulation pénalisent l’initiative privée.

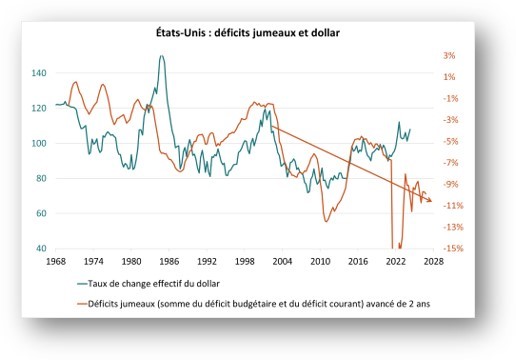

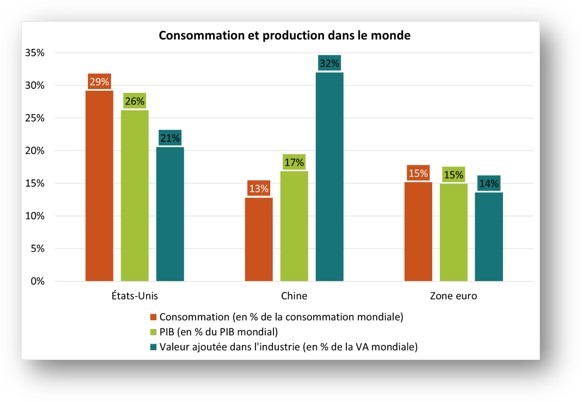

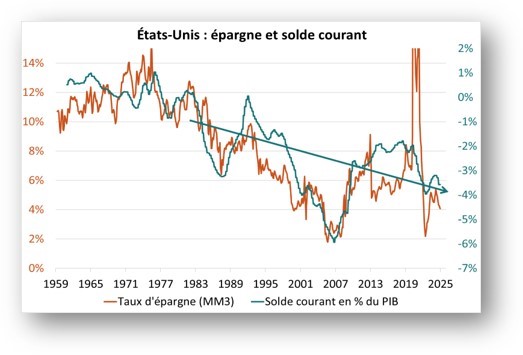

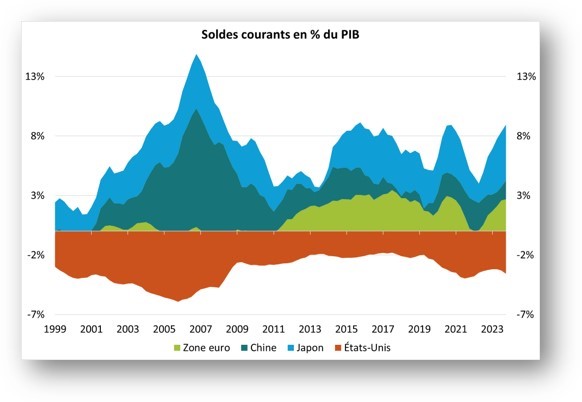

3. En représentant près d’1/3 de la consommation mondiale, l’économie américaine « sur-consomme » au regard de son poids dans la production mondiale (graphique 1). Cet excès de consommation se traduit par une épargne insuffisante et un déficit courant (graphique 2) qui s’oppose aux excédents courants de l’Europe, du Japon et de la Chine (graphique 3). Ce besoin d’attirer de l’épargne n’était pas problématique pour les États-Unis dans un environnement mondial de sous-investissement et d’abondance de liquidités, mais le devient si l’investissement redémarre simultanément dans tous les pays développés.

Source : Bloomberg – Calculs : Groupama AM