En Argentine, le candidat Javier Milei sera officiellement intronisé président le 10 décembre 2023. Il devra mettre en œuvre une « thérapie de choc » pour sortir le pays d’une longue période de crise économique et sociale. Sa feuille de route, intitulée « Plan Tronçonneuse », est principalement économique. Elle vise à transformer le modèle de croissance à travers des propositions d’inspiration ultra-libérale qui rejette l’omniprésence de l’Etat au profit des libertés individuelles et de la privatisation de l’économie.

La reconstruction de l’Argentine devra se dérouler sur une période de 35 ans et en trois étapes :

- Lors de la première phase, M. Milei préconise une réduction drastique des dépenses publiques (de 15 % du PIB) et la mise en place des réformes dans le but de réduire les impôts. Parallèlement, il propose des actions promouvant la flexibilisation de l’emploi, du commerce extérieur et des flux de capitaux.

- La deuxième étape visera la réduction dans les fonds de pension et de retraite, ainsi que la réduction des effectifs dans les ministères et des plans sociaux.

- Enfin, la dernière phase comprendra l’abolition de la banque centrale et la dollarisation de l’économie. Elle verra aussi la suppression de plusieurs ministères non régaliens, notamment celui de la Santé, de l’Education, de l’Environnement, des Sciences et de la Technologie, des Transports, des Affaires Sociales, des Travaux publics et celui du Droit des femmes.

1/ Une « thérapie de choc » nécessaire pour juguler les déséquilibres chroniques

Sur le papier, le programme de stabilisation du nouveau président paraît cohérent et nécessaire au regard des difficultés que doit faire face l’économie actuellement.

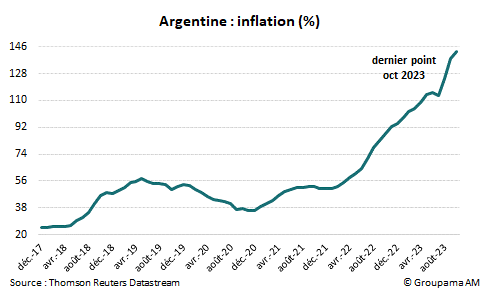

La première concerne l’inflation chronique. En octobre, cette dernière est ressortie à 143 % (cf. graphique 1).

La mise en place de la dollarisation et de la réduction agressive des dépenses publiques devraient, en théorie, permettre aux autorités de maîtriser deux sources inflationnistes majeures :

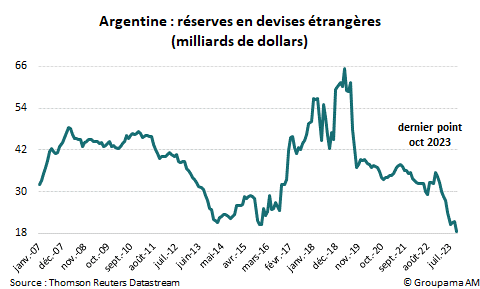

- La faiblesse excessive du peso : le taux de change vis-à-vis du dollar s’est considérablement affaibli cette année. Dévalué en août de 20 %, le taux officiel est passé à 356 pour un dollar aujourd’hui (contre 167 en novembre 2022). Les pressions baissières sont nombreuses. D’une part, les taux d’intérêt réels restent négatifs malgré le resserrement de la politique monétaire à plusieurs reprises, entrainant des fuites massives de capitaux. D’autre part, la balance courante est redevenue déficitaire. La grande sécheresse, connue depuis le début de l’année, a aggravé les récoltes des cultures de base (maïs, soja, …) et réduit les recettes d’exportation. Les interventions de la banque centrale n’ont pas suffi et ont même provoqué la chute libre des réserves de change (cf. graphique 2). Elles sont tombées à 18,6 milliards de dollars en octobre (3 mois d’importations), contre le pic de 65 milliards de dollars en 2019 (16 mois d’importations) ;

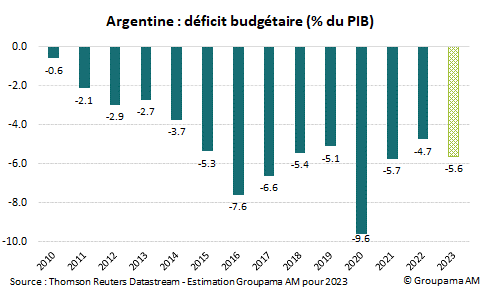

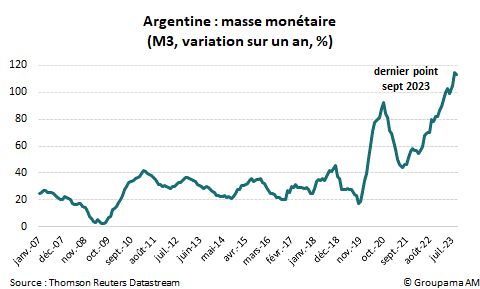

- Le déséquilibre budgétaire chronique et financé la création monétaire : l’impact positif de la stratégie de redressement des finances publiques menée en partenariat avec le FMI en 2018 a été de courte durée. Le mouvement s’est inversé dès 2019 avec le ralentissement économique et la pandémie du Covid-19. Aujourd’hui, le déficit public se situe autour de 6 % du PIB (cf. graphique 3). Il est financé principalement par la création de la masse monétaire en circulation. Cette dernière a progressé de 112 % sur un an en septembre (cf. graphique 4).

Le plan de stabilisation de la nouvelle administration est également bienvenu pour préserver les programmes d’aide du FMI importants pour la stabilité macroéconomique du pays. Dans un contexte où les besoins de financement externe sont élevés, les réserves de change s’effondrent et les perspectives de retour sur les marchés obligataires internationaux sont limitées, la question concernant les sources de prêts doit être posée. Les soutiens peu orthodoxes, comme les lignes de swaps avec la Chine, offrent certes des solutions à court terme. Les relations avec le FMI restent toutefois un élément clé à plus long terme. En effet, l’Argentine est son plus grand emprunteur, avec les accords de prêt effectués depuis 2018 (57 milliards en octobre 2018 et 44 milliards en mars 2022). Alors que le gouvernement sortant n’a pas respecté depuis les objectifs budgétaires en contrepartie, les promesses de réaliser de fortes coupes dans les dépenses publiques de M. Milei devraient permettre de faciliter les négociations avec l’institution, notamment lors du prochain déboursement prévu d’ici la fin de l’année.

2/ Des propositions difficiles à mettre en œuvre

Malgré un programme ambitieux, largement salué par les marchés financiers, des questions existent quant à sa faisabilité et in fine quant à la sortie de crise rapide en Argentine. En effet, les propositions seront difficiles à mettre en place.

- La dollarisation et l’abolition de la banque centrale : si elle permet d’éviter le risque de dévaluation du taux de change, la dollarisation nous parait inapplicable à ce stade. Le pays ne dispose pas suffisamment de stock de dollars liquides pour remplacer sa base monétaire. Cette dernière est estimée autour de 25 milliards de dollars actuellement alors que les réserves de change sont en constante chute libre. Un nouveau prêt important en dollars sera nécessaire pour mener à bien ce projet.

Parallèlement, le rôle de la banque centrale va complètement changer. D’une part, elle ne serait plus le prêteur de dernier ressort et devrait fournir au système financier un dispositif de surveillance bancaire crédible afin d’éviter une panique bancaire généralisée. D’autre part, la dollarisation privera l’Etat d’une politique monétaire puisqu’il sera dépendant des décisions de la Fed.

Au final, la dollarisation et la suppression de la banque centrale ne sont pas raisonnables alors que les résultats positifs souhaités ne sont pas garantis. Dans des années 1990, Carlos Menem avait instauré le système de « currency board » relativement similaire à la dollarisation pour juguler l’hyperinflation de 2000-3000 % par an. L’épisode s’est achevé en 2001 par un krach bancaire, une crise sociale de grande ampleur et une explosion de pauvreté. L’expérience n’était pas non plus un succès ailleurs en Amérique latine (Panama dès 1904, Equateur en 1999, Salvador en 2000 et Venezuela en 2018).

- La réduction drastique des dépenses publiques : si nous ne remettons en cause la nécessité de cet objectif, sa réussite est conditionnée par la vitesse du train de réformes. Or, la marge de manœuvre du nouveau président est étroite. Sa coalition, la Libertad Avanza, n’a obtenu que 10 % des sièges au Sénat et 15 % au Congrès. Elle n’a pas non plus de soutien auprès des gouverneurs, dont l’influence est majeure sur les législateurs nationaux, puisqu’aucun candidat du parti n’a été élu lors des élections provinciales. Son alliance avec l’ancien président Mauricio Macri n’est pas suffisante pour arriver à la moitié des 257 députés et des 72 sénateurs. L’approbation des réformes, notamment dans les domaines comme les finances publiques, devra passer donc, soit par des alliances avec l’opposition péroniste de centre-gauche du candidat perdant Sergio Massa, soit par un tour de force autoritaire. Dans tous les cas, l’incertitude politique va être élevée et peser sur le processus d’assainissement budgétaire du pays.

3/ Un impact limité sur l’économie mondiale

Dans ce contexte, nous pensons que le peso va rester sous pression. Les perspectives économiques vont se dégrader et les déséquilibres ne vont pas se résorber rapidement. En outre, le besoin de stabiliser le système financier, avec des taux d’intérêt élevés, vont nourrir davantage les craintes sur la solvabilité de la dette argentine. En revanche, nous excluons une crise de défaut. Le pays dispose d’un soutien important du FMI pour faire face au choc.

Reste enfin à savoir quelles seront les conséquences des incertitudes sur le reste du monde. Nous pensons que les impacts sur les taux de change devraient se limiter aux pays émergents fragiles. Les répercussions sur la croissance et les marchés mondiaux seront faibles. Le PIB argentin ne représente que 0,6 % du PIB mondial. Les principaux partenaires commerciaux du pays comme la Chine, les Etats-Unis ou les pays de la zone euro sont capables d’absorber le choc. Seuls les pays d’Amérique latine peuvent d’être exposés en raison de l’étroitesse des liens commerciaux avec l’Argentine.

AVERTISSEMENT

Ceci est une communication publicitaire. Veuillez-vous référer au prospectus et au document d’informations clés avant de prendre toute décision finale d’investissement.

Tout investisseur doit prendre connaissance avant tout investissement du prospectus ou du document d’information clé de l’investisseur (DIC) de l’OPC. Ces documents et les autres documents périodiques peuvent être obtenus gratuitement sur simple demande auprès de Groupama AM ou sur www.groupama-am.com.

Groupama Asset Management décline toute responsabilité en cas d’altération, déformation ou falsification dont ce document pourrait faire l’objet. Ce document est destiné aux seules personnes destinataires. Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l’utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations relatives à la durabilité sont accessibles ici.

Ce support non contractuel ne constitue en aucun cas une recommandation, une sollicitation d’offre, ou une offre d’achat, de vente ou d’arbitrage, et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre d’obtenir une recommandation personnalisée.

Edité par Groupama Asset Management – Siège social : 25 rue de la ville l’Evêque, 75008 Paris – Site web : www.groupama-am.com